Mithilfe der anonymisierten Individualdaten wertet das BAG jedes Jahr die Bruttoleistungen, die Nettoleistungen und die Verteilung der Franchisen aus. Diese Indikatoren können nach verschiedenen Kriterien (Altersklasse, Geschlecht,…) aufgeteilt werden.

Bruttoleistungen

Diese Analyse zeigt die Bruttoleistungen nach Altersklasse und Geschlecht.

Zusammenfassung

Die folgende PDF-Publikation stellt die Bruttoleistungen je Versicherten nach Altersklasse und Geschlecht dar. Sie enthält auch eine Beschreibung der für die Analyse verwendeten Methode.

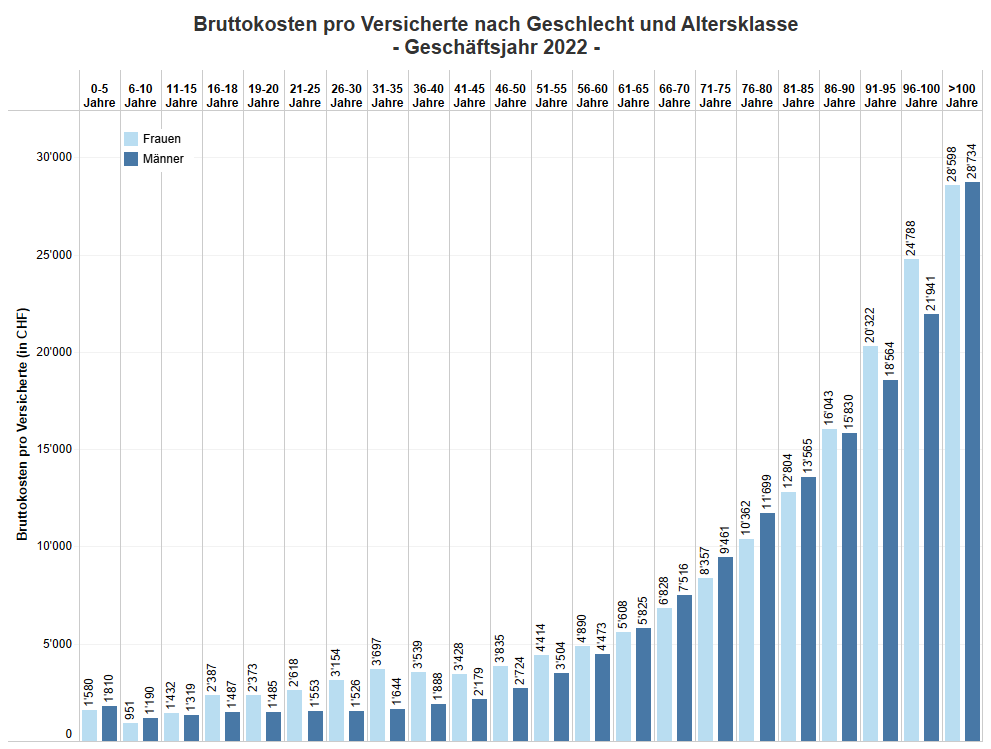

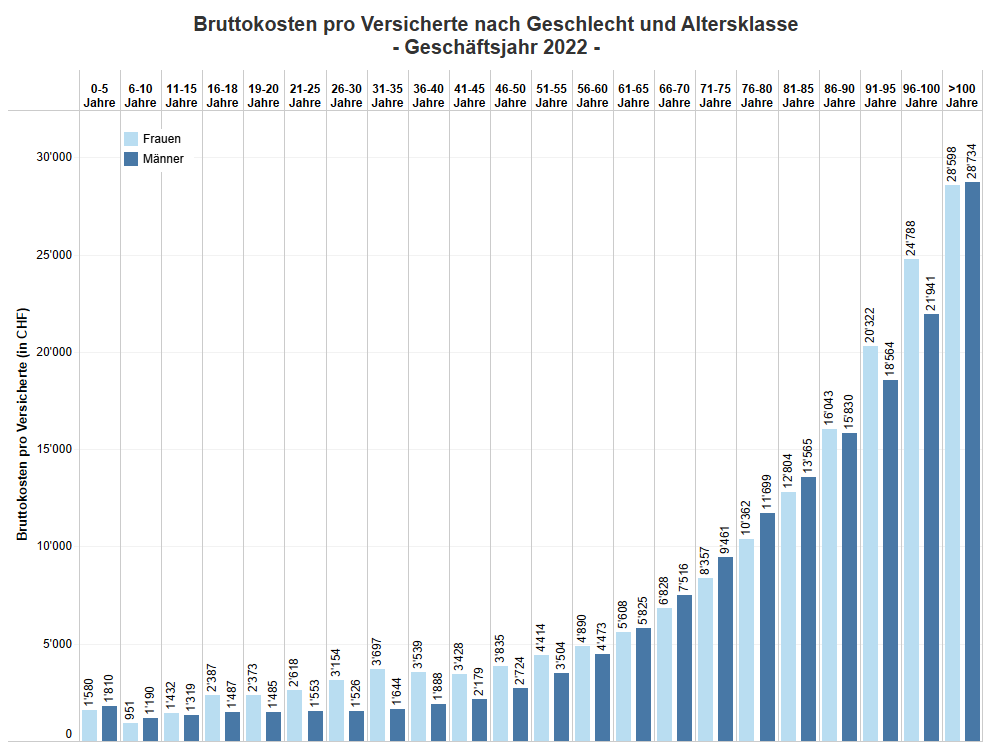

Bruttoleistungen je Versicherten nach Altersklasse und Geschlecht

Die Grafik unten zeigt einen Anstieg der Bruttokosten pro Versicherten mit zunehmendem Alter. Es ist festzustellen, dass Frauen im Alter von 11 bis 60 Jahren höhere Bruttokosten haben als Männer. Ab diesem Alter und bis zu 85 Jahren sind die Bruttokosten bei Männern etwas höher, bevor sie bei Frauen ab 86 bis 100 Jahren wieder höher sind.

Nettoleistungen

Diese Analyse zeigt die Nettoleistunen nach Kanton, Altersklasse, Geschlecht, Hospitalisierung im Vorjahr und PCGs.

Zusammenfassung

Die folgende PDF-Publikation stellt die Nettoleistungen je Versicherten, die Standardabweichung der Nettoleistungen und den Anteil Versicherte pro vorbestimmtem Kostenintervall in Abhängigkeit des 'Wohnkantons', des 'Alters', des 'Alters und eines Spitalaufenthalts im Verlauf vom Vorjahr', des 'Alters und des Geschlechts', des 'Alters, des Geschlechts und eines Spitalaufenthalts im Verlauf vom Vorjahr', sowie des 'Alters, des Geschlechts, eines Spitalaufenthalts im Verlauf vom Vorjahr und der PCGs (keine oder mindestens eine)' dar. Sie enthält auch eine Beschreibung der für die Analyse verwendeten Methode.

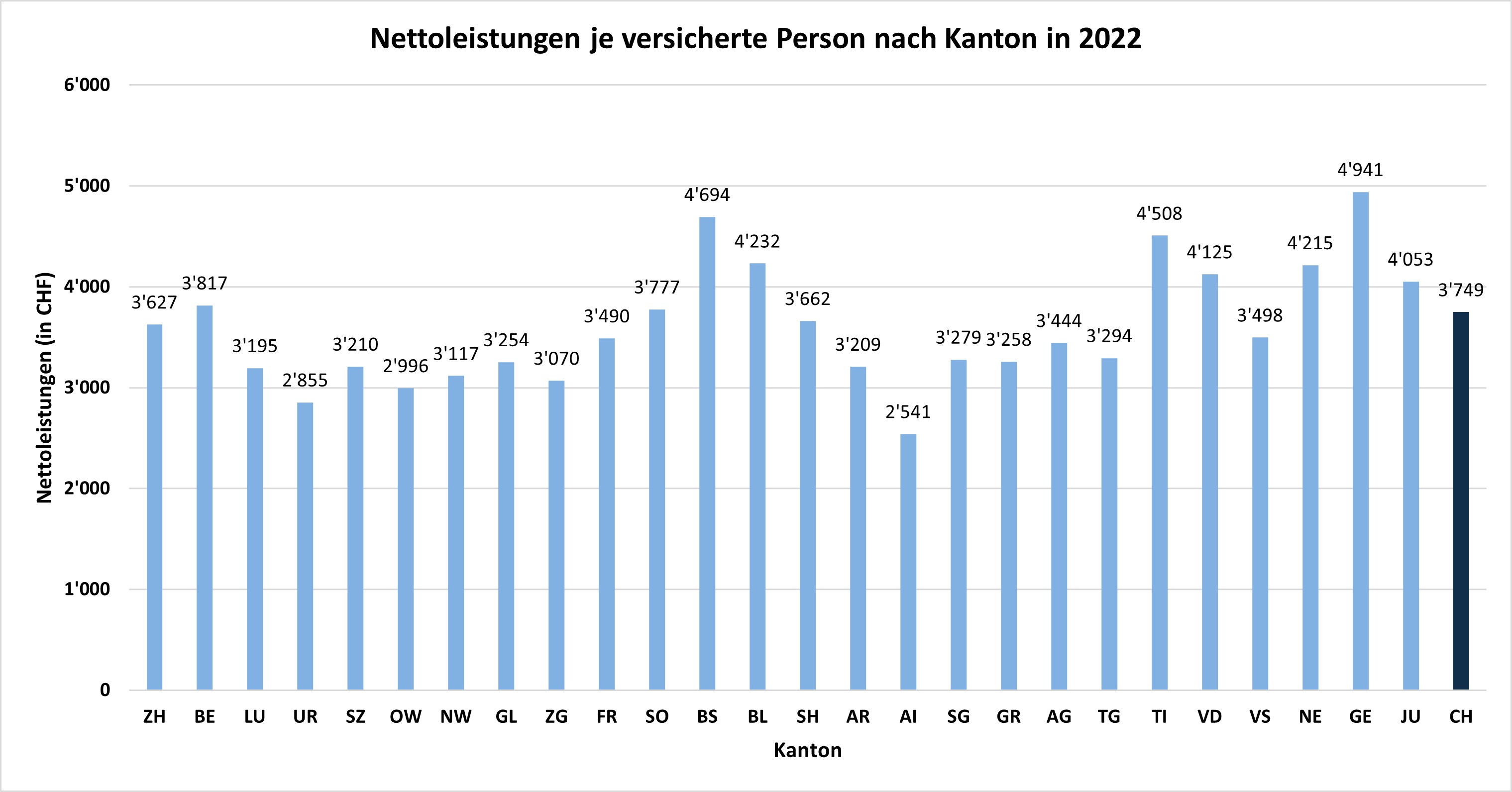

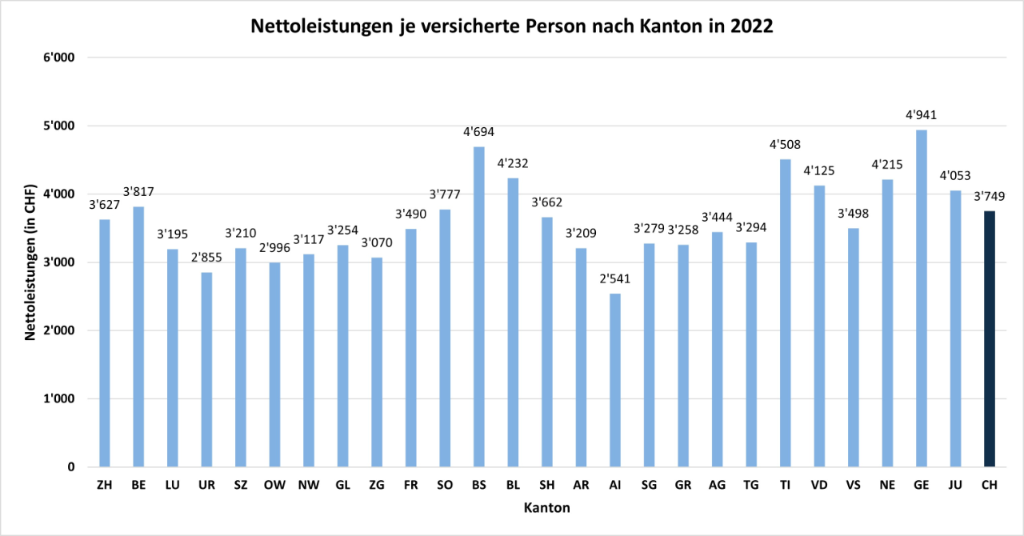

Nettoleistungen je versicherte Person nach Kanton

Die folgende Grafik zeigt die Höhe der Nettoleistungen je Versicherten nach dem Kanton. Man kann die tiefsten Nettoleistungen je versicherte Person in den Kantonen Appenzell Innerrhoden und Uri verorten, wohingegen sie in den Kantonen Basel-Stadt, Genf und Tessin am höchsten sind.

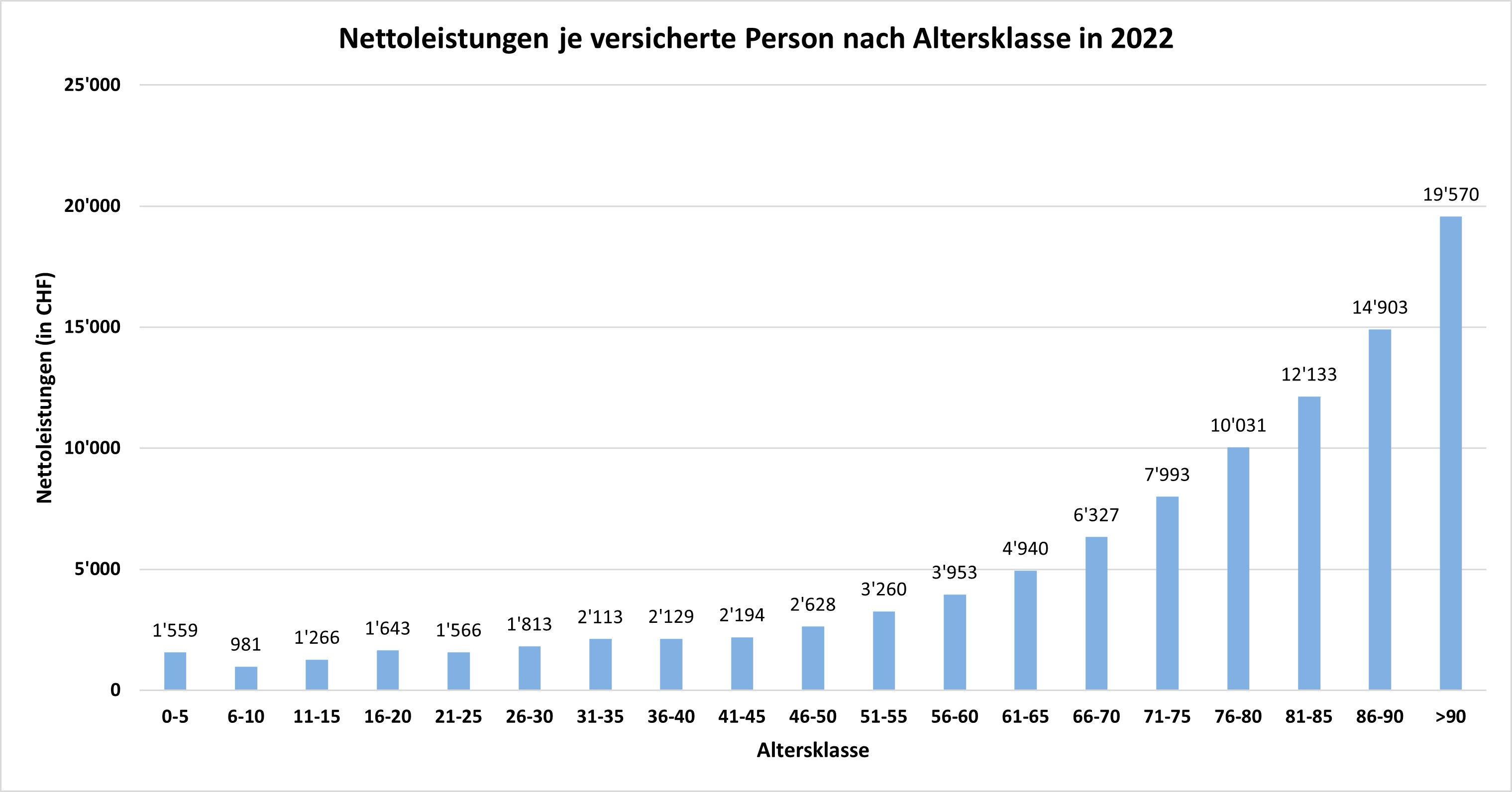

Nettoleistungen je versicherte Person nach Altersklassen

Die folgende Grafik zeigt die Höhe der Nettoleistungen je Versicherten nach der Altersklasse. Während der Anstieg der Nettoleistungen pro Versicherten von 6 bis 45 Jahren von einer Altersgruppe zur nächsten moderat bleibt, wird er von einer Altersgruppe zur nächsten ab 45 Jahren sehr steil.

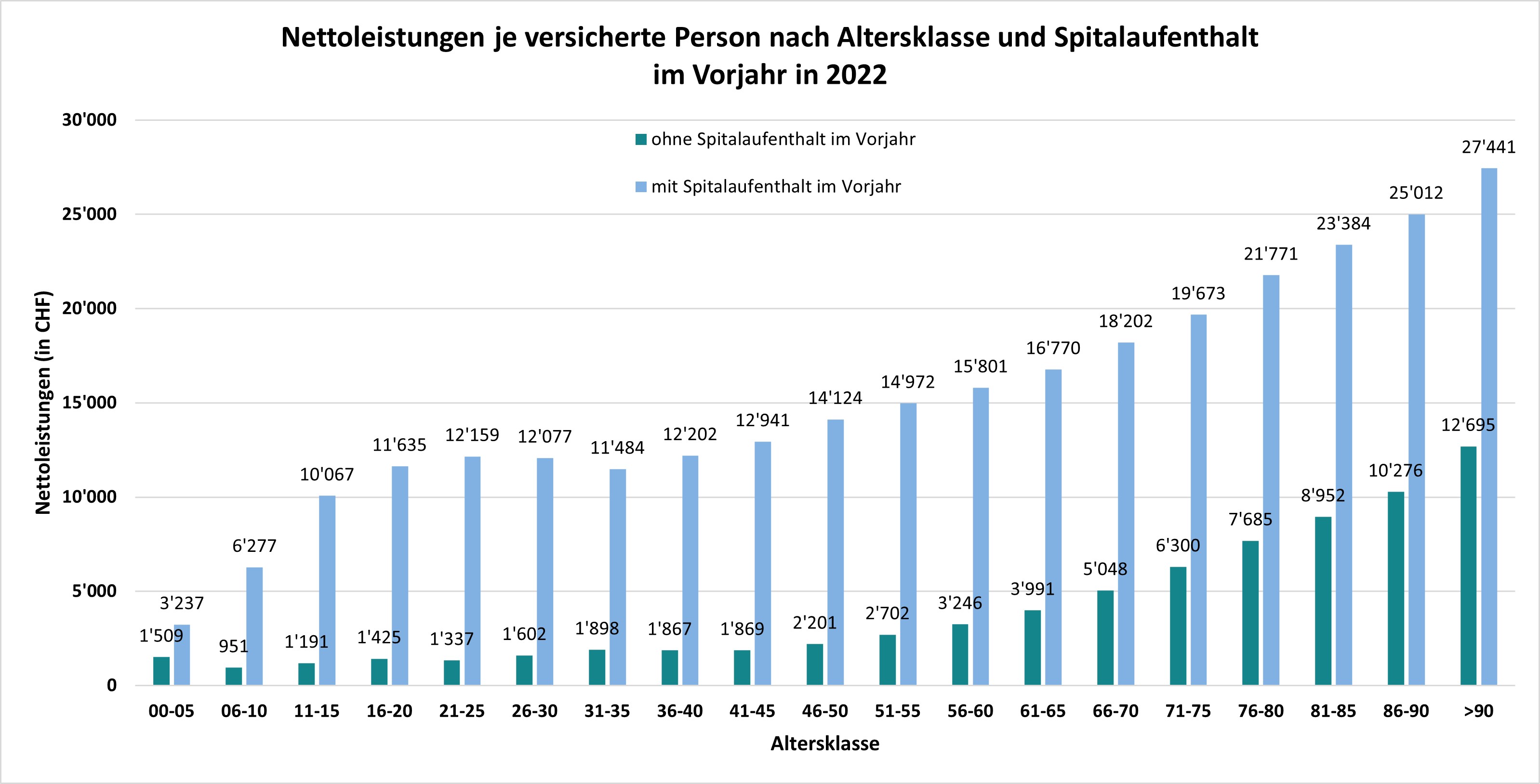

Nettoleistungen je versicherte Person nach Altersklassen und Hospitalisierung

Die folgende Grafik verdeutlicht den starken Nettoleistungsanstieg je Versicherten mit dem Alter. Man kann ebenso erkennen, dass jene Versicherte, die einen Spitalaufenthalt hatten, höhere Nettoleistungen verzeichnen als diejenigen ohne einen solchen. Für die Altersklassen zwischen 11 und 60 Jahren können sie sogar um einen Faktor 6 bis 8 höher liegen.

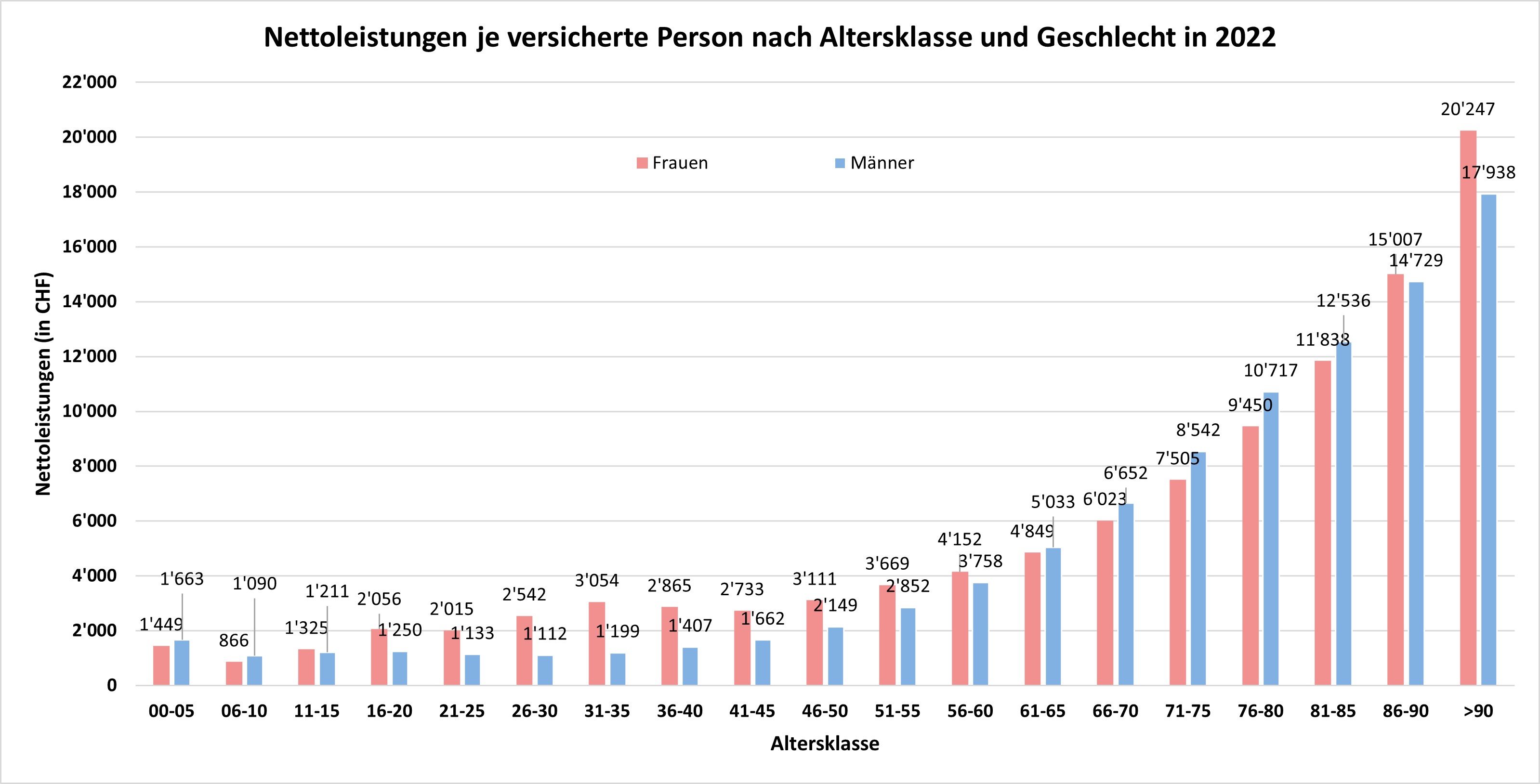

Nettoleistungen je versicherte Person nach Altersklassen und Geschlecht

Die Grafik unten zeigt ebenfalls einen Anstieg der Nettoleistungen pro Versicherten mit dem Alter. Es ist festzustellen, dass Frauen im Alter von 15 bis 60 Jahren höhere Nettoleistungen aufweisen als Männer. Jenseits dieses Alters und bis zum Alter von 86 Jahren sind die Kosten zwischen den beiden Geschlechtern ähnlich, bevor sie für Frauen wieder höher sind.

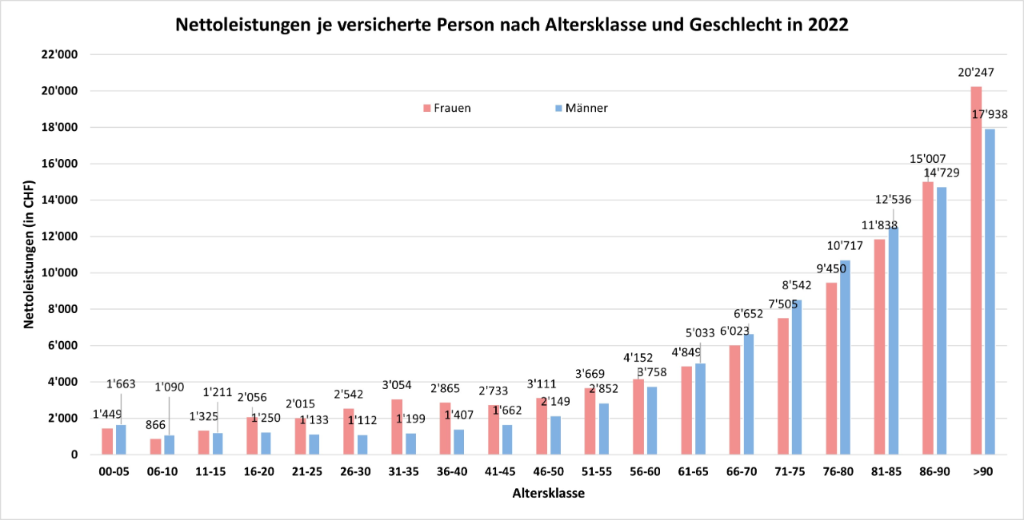

Nettoleistungen je versicherte Person nach Altersklassen, Geschlecht und Hospitalisierung

Die folgende Grafik zeigt, dass Versicherte, die einen Spitalaufenthalt hatten, deutlich höhere Nettokosten haben als Versicherte, die keinen Spitalaufenthalt hatten, unabhängig von Geschlecht oder Alter. Bei Versicherten, die einen Spitalaufenthalt hatten, weisen Männer zwischen 26 und 45 Jahren und dann zwischen 66 und 90 Jahren höhere Nettokosten auf als Frauen. Ausserhalb dieser Altersgruppen sind die Nettokosten der Frauen höher als die der Männer. Dieser Unterschied bleibt jedoch relativ gering, mit Ausnahme der Altersgruppen zwischen 11 und 20 Jahren, in denen die Kosten der Frauen fast doppelt so hoch sind wie die der Männer bei den 11-15-Jährigen. Bei Versicherten ohne Spitalaufenthalt ist der Einfluss des Geschlechts auf die Nettokosten ähnlich wie im Abschnitt «Nettokosten je Versicherten nach Altersgruppe und Geschlecht». Frauen haben höhere Nettokosten als Männer zwischen 15 und 60 Jahren. Ab diesem Alter und bis zu 90 Jahren sind die Kosten für beide Geschlechter ähnlich, bevor sie für Frauen über 90 Jahre wieder höher sind.

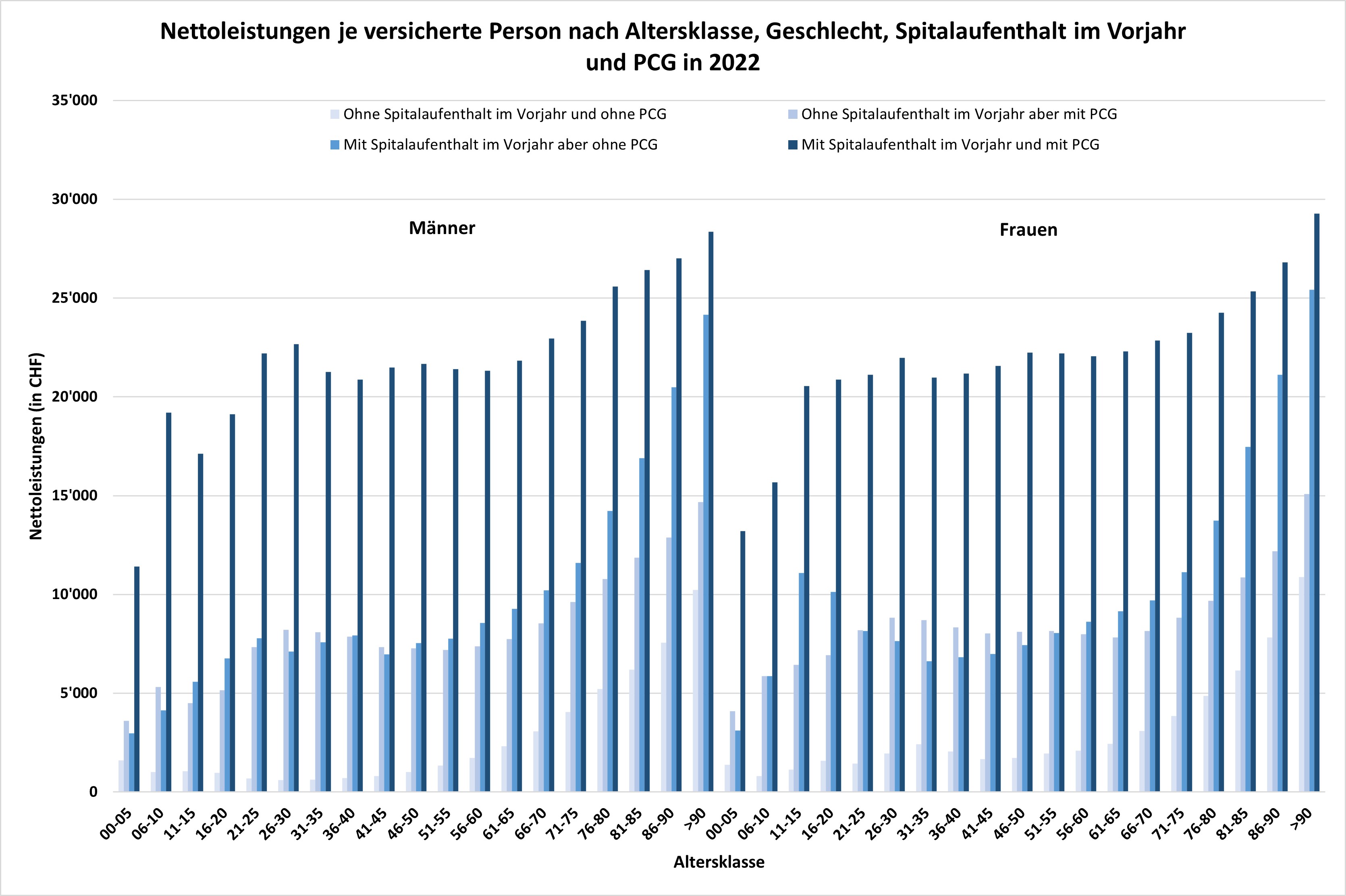

Nettoleistungen je versicherte Person nach Altersklassen, Geschlecht, Hospitalisierung und PCGs (keine oder mindestens eine)*

Die folgende Grafik zeigt, dass Versicherte, Männer wie Frauen, die einen Spitalaufenthalt hatten und mindestens eine PCG haben, die höchsten Kosten haben. Es ist auch ersichtlich, dass diese Kosten unabhängig vom Alter der Versicherten relativ stabil bleiben. Umgekehrt haben Versicherte, die keinen Spitalaufenthalt hatten und kein PCG haben, die niedrigsten Kosten. Während Männer bis zum Alter von 60 Jahren niedrigere Kosten haben als Frauen, gibt es nach diesem Alter keine Unterschiede mehr zwischen den Geschlechtern. Dieses Alter markiert auch den Beginn eines starken Kostenanstiegs mit zunehmendem Alter. Schliesslich weisen Versicherte mit mindestens einer PCG aber ohne Spitalaufenthalt niedrigere Kosten auf als Versicherte ohne PCG aber mit einem Spitalaufenthalt. Innerhalb dieser beiden Gruppen gibt es keinen deutlichen Unterschied zwischen den Kosten von Männern und Frauen. Der Kostenanstieg mit zunehmendem Alter ist bei Versicherten mit mindestens einer PCG, aber ohne Hospitalisierung geringer als bei Versicherten ohne PCG, aber mit einem Spitalaufenthalt.

* Die aus den PCGs erstellte Variable ist erst ab dem Jahr 2020 verfügbar. Für die Jahre 2017 bis 2019 wurde eine Variable basierend auf den Medikamentenkosten (über CHF 5000 oder nicht) verwendet.

Wahl der Franchisen

Diese Analyse gibt Aufschluss über die Verteilung der Franchisen nach Altersklasse und Geschlecht.

Zusammenfassung

Die folgende PDF-Publikation stellt die Verteilung der Franchisen nach Altersklasse und Geschlecht dar. Sie enthält auch eine Beschreibung der für die Analyse verwendeten Methode.

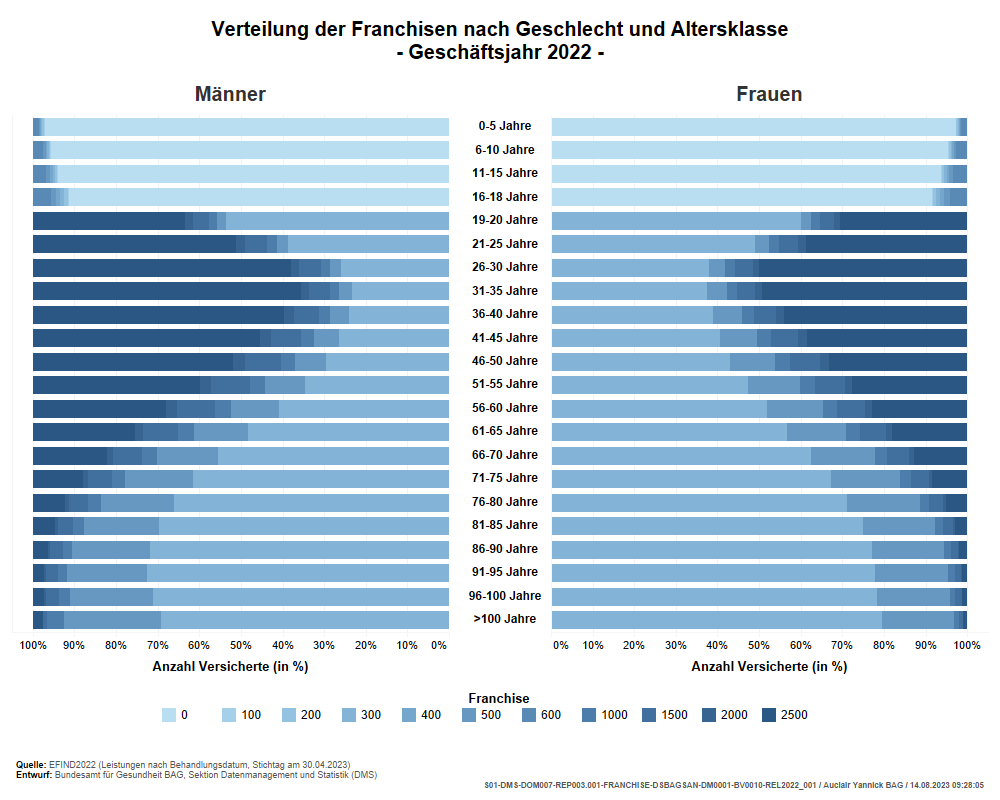

Verteilung der Franchisen nach Altersklasse und Geschlecht

Die folgende Grafik zeigt, dass mehr als 90% der Familien eine 0 CHF Franchise für ihre Kinder wählen. Die Verwendung der übrigen Franchisen ist in dieser Altersgruppe sehr gering.

Bei jungen Erwachsenen zwischen 19 und 20 Jahren ist die Wahl zunächst überwiegend auf einer Franchise von 300 CHF ausgerichtet, bevor sie zwischen 21 und 25 Jahren durch eine höhere Franchise ersetzt wird.

Bei den Erwachsenen ist festzustellen, dass die mittleren Franchisen von 1000, 1500 und 2000 CHF sehr selten gewählt werden. Die Franchise von 500 CHF wird vor dem Alter von 50 Jahren kaum gewählt (weniger als 10% der gewählten Franchisen bei beiden Geschlechtern) und wird mit zunehmen-dem Alter immer häufiger gewählt, so dass sie schliesslich zwischen 10 und 20% der Entscheidungen ausmacht.

Die Franchise von 2500 CHF stellt die Mehrheit der gewählten Franchisen unabhängig vom Geschlecht zwischen 26 und 40 Jahren dar. Mit zunehmendem Alter nimmt die Nutzung jedoch von etwa 55% zwischen 26 und 30 Jahren auf unter 21% zwischen 61 und 65 Jahren und unter 5% über 80 Jahre ab. Im Gegensatz dazu wird die Franchise von 300 CHF mit zunehmendem Alter immer öfter gewählt, von rund 30% der Entscheidungen zwischen 26 und 30 Jahren auf über 60% nach 70 Jahren.

Während die Inanspruchnahme der Franchise von 500 CHF bei Männern und Frauen relativ ähnlich ist, ergibt sich ein Unterschied bei der Franchise von 300 und 2500 CHF. Frauen neigen unabhängig von der Altersklasse dazu, niedrigere Franchisen als Männer zu wählen. Während die 2500 CHF Franchise bei Männern zwischen 31 und 35 Jahren mehr als die Hälfte ausmacht – mit einem Maximum von 64% zwischen 26 und 45 Jahren –, übersteigt die Verwendung bei Frauen nie 50%. Im Gegensatz dazu ist die Nutzung der niedrigsten Franchise von 300 CHF durch Frauen etwa 15% höher als bei Männern zwischen 26 und 45 Jahren.

Unterschiede zu anderen Statistiken

Die Statistik der obligatorischen Krankenversicherung veröffentlicht ebenfalls Zahlen zu Versicherungsbeständen und Nettoleistungen pro versicherte Person. Diese sind unter folgendem Link zu finden:

Statistik der obligatorischen Krankenversicherung

Der Unterschied zwischen den beiden Statistiken beruht auf dem Beobachtungszeitraum: Die anonymisierten Individualdaten stützen sich auf das Behandlungsjahr, die Statistik der obligatorischen Krankenversicherung verwendet hingegen das Abrechnungsjahr als Grundlage.

Letzte Änderung 21.09.2023

Kontakt

Bundesamt für Gesundheit BAG

Direktionsbereich Kranken- und Unfallversicherung

Sektion Datenmanagement und Statistik

Schwarzenburgstrasse 157

3003

Bern

Schweiz

Tel.

+41 58 462 21 11